Bez nich nie przewieziesz…

Polski rynek transportowy wciąż się rozwija. Transport międzynarodowy stał się naszą eksportową specjalnością, rośnie też wolumen przewozów krajowych w różnych branżach. To wszystko trzeba czymś wozić. Nie dziwi więc, że przy dobrej koniunkturze w sprzedaży samochodów ciężarowych i dostawczych rośnie też liczba rejestrowanych naczep i przyczep. 2017 rok był dla ich sprzedawców bardzo łaskawy.

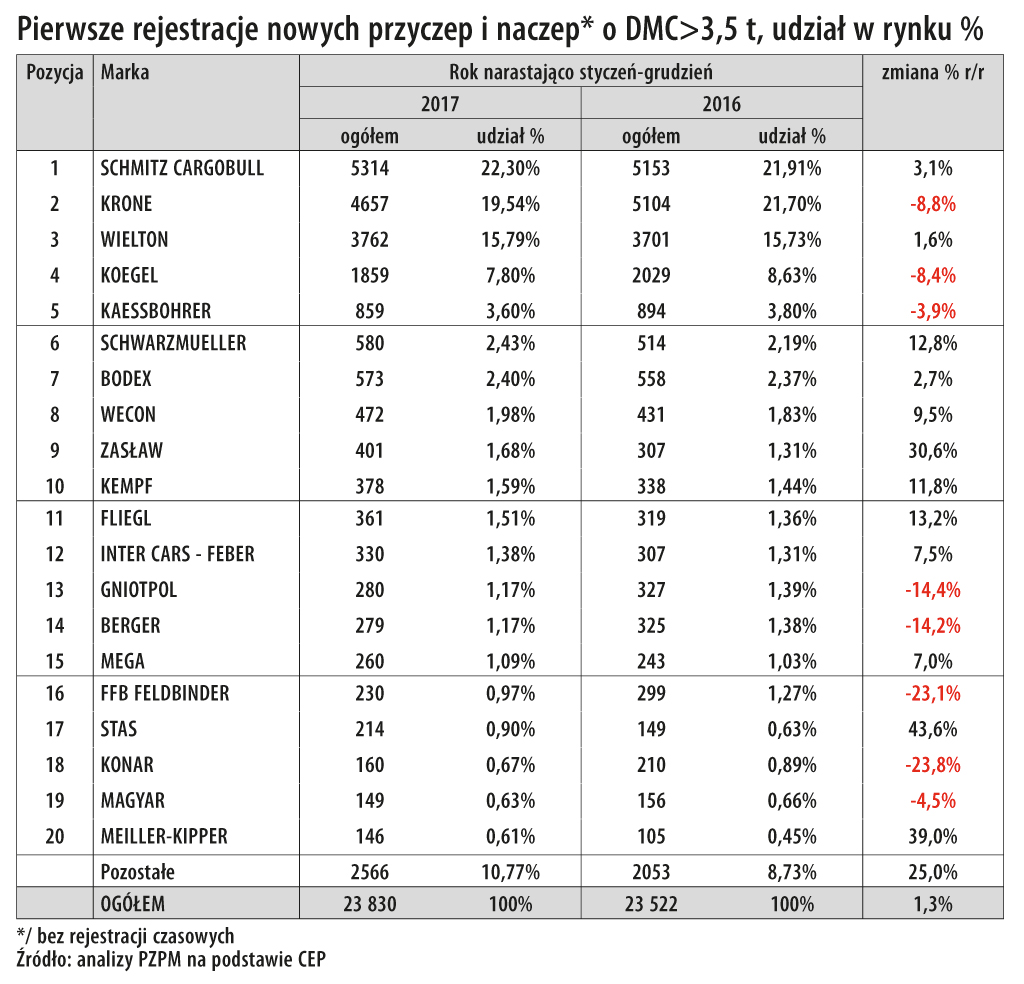

W 2017 roku polski importer Schmitz Cargobull, firma EWT Truck & Trailer, sprzedała polskim przewoźnikom najwięcej naczep.

W poprzednim numerze „Ciężarówek” podaliśmy ranking sprzedaży samochodów ciężarowych o dopuszczalnej masie całkowitej powyżej 3,5 t. Nadal znakomita większość z nich – ponad 70% – to ciągniki siodłowe, przeznaczone do pracy głównie w transporcie międzynarodowym. To w ostatnich latach specjalność polskich przewoźników. Mimo wielu barier stawianych przez konkurencję z innych państw (nie tylko rynkową, ale także administracyjną), polskie przedsiębiorstwa opanowały 25% europejskiego rynku przewozów towarowych. Ciągniki to jednak pojazdy silnikowe – ładunki wozi się na zaprzęgniętych do nich naczepach. To z kolei przekłada się na wielkość ich sprzedaży. Wzrosła też liczba sprzedanych podwozi samochodów ciężarowych przeznaczonych do współpracy z przyczepami. Te zestawy również są przeznaczone do ciężkiego transportu dalekodystansowego, zarówno krajowego, jak i międzynarodowego. Polskim importerom i producentom naczep i przyczep o DMC powyżej 3,5 t udało się w 2017 roku ulokować na naszym rynku aż 23.860 takich pojazdów. To o 1,3% więcej (o 308 szt.) niż w 2016 roku. Rejestracje przyczep zwiększyły się o 7,3%, a naczep o 0,4%.

| Polski Związek Przemysłu Motoryzacyjnego jest największą polską organizacją pracodawców branży motoryzacyjnej, zrzeszającą oficjalnych producentów i przedstawicieli producentów pojazdów samochodowych, autobusów, ciężarówek, samochodów osobowych i dostawczych, a także motocykli, motorowerów oraz producentów nadwozi w Polsce. Jako członek Europejskiego Stowarzyszenia Producentów Pojazdów ACEA i Europejskiego Stowarzyszenia Producentów Motocykli ACEM, PZPM reprezentuje interesy firm członkowskich w organach Unii Europejskiej. |

Dobry koniec roku

Bardzo wysoka była sprzedaż takich pojazdów w listopadzie ubiegłego roku. Rynek nowych przyczep i naczep wszystkich rodzajów piąty miesiąc z rzędu był wtedy wyższy niż rok wcześniej (+15,9% r./r.), a w grudniu ub.r. przyhamował (-1,3% r./r.). W ostatnim miesiącu 2017 zarejestrowano 4168 szt., a miesiąc wcześniej 5651. Wynik całej zagregowanej grupy był najwyższym listopadowym rezultatem od 2009 roku. W grudniu już taka sytuacja się nie powtórzyła. Chociaż był to najniższy miesięczny rezultat minionego roku, to można uznać, że osiągnięto stosunkowo wysoki poziom. Cały 2017 rok zamknął się na poziomie 77.703 szt., wyższym o 5,3% niż w 2016.

Krone (importerem jest Pozkrone z Tarnowa Podgórnego) to drugi z niemieckich producentów, którzy zdominowali polski rynek. Udziały Krone i Schmitza razem sięgają w nim niemal 50%.

W grudniu ub.r. o odnotowanym spadku zdecydowały rejestracje najliczniejszej grupy przyczep lekkich, których wydano 1596, mniej o 24,9% niż rok wcześniej. Przyczepy lekkie ze zmiennym szczęściem zamykały poszczególne miesiące. Ostatni miesiąc dla nich to szósty w ub.r. ze spadkiem, i to najgłębszym. Ich wynik z grudnia przełożył się na spadek rok do roku w grupie wszystkich przyczep (-6,2%). W grupie przyczep ciężarowych odnotowany został przez PZPM wzrost o 21,4%, do 765 szt. Naczepy po rejestracji 1316 szt. wykazały 11% wzrost r./r., ale przyhamowały m./m. (-32,1%). Dynamicznie rosła dziesiąty miesiąc z rzędu liczebność ciężarowych przyczep rolniczych, w grudniu ub.r. o 77,9% do 395 szt. po wzroście o 68,1% w listopadzie i 127,9% w październiku. Rynek w tej grupie pokonał dołek, w jakim się znalazł w ub.r. i do końca sierpnia 2017 r. przekroczył już rezultat z całego 2016 r. Przyczyniły się do tego nie tylko zwyczajowy lekki wzrost w końcówce roku, ale również niepewność co do akceptowania homologacji krajowych w tej grupie, które z początkiem br. zostały wyjaśnione pozytywnie. Poziom rejestracji zwyczajowo nielicznych przyczep specjalnych wyniósł 96 szt. i był wyższy o 50% niż rok wcześniej. W podgrupie przyczep i naczep o DMC powyżej 3,5 t przybyło 1477 pojazdów w grudniu (i 2125 w listopadzie (+9,1%)). Rezultat z ostatniego miesiąca ub.r. był wyższy o 9,2% rok do roku i niższy o 30,5% w porównaniu z poprzednim miesiącem. Jednocześnie był to najwyższy grudniowy wynik tej grupy pojazdów w obserwacjach rynku od 2009 r.

Przyczepy i naczepy

W podgrupie przyczep i naczep o DMC powyżej 3,5 t listopad i grudzień zaważyły na pozytywnym wyniku całego 2017 roku, mimo że zwyczajowo wolumen z miesiąca na miesiąc zmniejszał się. W listopadzie przybyło ich 2125, a w grudniu 1477 i było to odpowiednio więcej o 9,1% i 9,2% niż w analogicznych miesiącach 2016 r. Natomiast w listopadzie zarejestrowano mniej o 9,2% niż w październiku, a w grudniu mniej o 30,5% niż w listopadzie. Przypomnijmy, że taki przebieg rejestracji m./m. w ostatnim kwartale (październik wzrost m./m., a w listopadzie i grudniu spadek m./m.) utrzymuje się nieprzerwanie w tej grupie od 2011 roku. Jednocześnie wyniki z ostatnich miesięcy były podobnie, jak w innych miesiącach ze wzrostem w 2017 r. (styczeń, maj i od sierpnia), rekordowe dla analogicznych okresów od 2009 r. W końcówce ubiegłego roku, odwrotnie niż we wcześniejszych miesiącach, bardziej dynamiczne okazały się rejestracje naczep i wyniosły 1939 (+10% r./r.) w listopadzie i 1316 (+11,5% r./r.) w grudniu.

Pierwszą trójkę „dominatorów” zamyka nasz rodzimy Wielton, który zdobył 15,5% rynkowego tortu.

Sytuacja na rynku naczep jest swoistym przełożeniem tej z rynku ciągników samochodowych, który malał pięć razy w 2017 roku – spadki wystąpiły od lutego do kwietnia oraz ponownie w czerwcu i sierpniu. W październiku, podobnie jak i we wrześniu, podbudowały swoje statystyki odpowiednio o 4,6% i 6,5% r./r., natomiast w listopadzie o 0,6%, a w grudniu o 6,8%. W ostatnim miesiącu zarejestrowano ich blisko 2 tys. szt. Skumulowane rezultaty ciągników od początku roku zamknęły się na poziomie wyniku z 2016 roku, podobnie rejestracje naczep były nieznacznie wyższe w skali roku (o 0,6%).

W całym 2017 w podgrupie przyczep i naczep o DMC powyżej 3,5 t przybyło 23.830 pojazdów. Było to o 308 sztuk więcej niż rok wcześniej. Przewaga nad wynikami 2016 r. w ujęciu skumulowanym ustabilizowała się w końcówce roku i wyniosła +1,3%. Jeśli chodzi o czołówkę, to w zasadzie już od paru lat niewiele się w niej zmienia. Mamy dwóch zdecydowanych, renomowanych niemieckich liderów, którzy walczą o pierwsze miejsce – to Schmitz Cargobull i Krone. Od kilku lat zawzięcie depcze im po piętach nasz rodzimy Wielton. Ta trójka to zdecydowani liderzy polskiego rynku. Nieco za nimi, z czwartym udziałem rynkowym, mamy niemiecką firmę Kögel. Warto zauważyć, że piąte miejsce, po spektakularnym wyskoku na nie w 2016 roku, utrzymał Kässbohrer.

W rankingu marek na pierwszym miejscu w 2017 ulokował się zdecydowanie Schmitz Cargobull, który wydał użytkownikom 5314 szt. – więcej o 161 (+3,1%) niż w 2016 r. Jego udział w rynku (22,3%) nieznacznie zwiększył się w porównaniu z wypracowanym na koniec poprzedniego roku (+0,4%). Na drugim miejscu po rejestracji 4657 szt. jest Krone. Jej udział w rynku to 19,5%, mniej o 2,2% w skali roku. Trzeci na liście bez zagrożenia zakończył miniony rok Wielton. Wydał 3762 nowe pojazdy. Jego udział w skali roku praktycznie nie zmienił się i wyniósł 15,8% wobec 15,7% rok wcześniej. Czwarty również bez zmiany jest Kögel (1859 pojazdów), co przełożyło się na udział w rynku wynoszący 8,52%. Daleko za nim, na piątym miejscu, jest Kässbohrer, który dostarczył klientom 859 pojazdów (-3,9%).

Rejestracje naczep o DMC>3,5 t – podrodzaje styczeń-grudzień

Z rejestracją czasową od stycznia do grudnia 2017 r. pozostało w polskich rejestrach na koniec miesiąca 3185 przyczep i naczep o DMC pow. 3,5 t, czyli więcej o 806 sztuk (+33,9%) niż rok wcześniej. Pojazdy te mogły być przeznaczone dla zagranicznych odbiorców lub zasilić jeszcze grupę stałych rejestracji. Wśród nich na czele byli, co zrozumiałe, polscy producenci: Wielton – 2060 szt., następnie Bodex – 56 i Mega – 1801, ale także Schmitz Cargobull – 139 i Zasław – 86.

Wzloty i spadki

Od stycznia do grudnia 2017 roku zarejestrowano 21.474 naczepy o DMC większej niż 3,5 t, o 122 (+0,6%) więcej niż w analogicznym czasie w 2016 roku. Największą grupę wśród nich stanowiły, bez zmiany, platformy i zabudowy skrzyniowe (w tym kurtynowe i skrzyniowe, obejmujące również skrzyniowo-plandekowe, zgodnie z nazewnictwem danych rejestracyjnych). Było ich razem 12.801 szt. (-545 szt.; -4,1%). Ich udział w tej części rynku wyniósł 59,6%. Na drugim miejscu były wywrotki, których przybyło 3318 (+29,2%). Zajęły 15,5% rynku, a 13,9% przypadło na trzecim miejscu furgonom (2993 szt.; +2%). Wyróżniono wśród nich 2208 (-10,5%) chłodni i 693 (+74,1%) furgonów uniwersalnych oraz 87 izoterm (wobec 57 rok wcześniej). Natomiast udział cystern w grupie naczep o DMC większej niż 3,5 t wyniósł 3,2% po rejestracji 678 szt. (-15,7%). W tym miejscu warto zauważyć bardzo duży, bo niemal 30-procentowy, wzrost zainteresowania naczepami wywrotkami wynikający z ożywienia w inwestycjach budowlanych, głównie tych związanych z budową infrastruktury drogowej.

Rejestracje przyczep o DMC>3,5 t – podrodzaje styczeń-grudzień

Przyczep ciężarowych o DMC powyżej 3,5 t od stycznia do grudnia 2017 r. odnotowano 2356 szt., o 185 sztuk (+8,6%) więcej niż przed rokiem. Tu zasadniczą część stanowią przyczepy kurtynowe i skrzyniowe, których przybyło 1449 szt. i było ich mniej o 5,4% niż rok wcześniej (-83 szt.). Zarejestrowano też m.in. 89 przyczep kłonicowych, 66 furgonów, 54 cysterny i 27 naczep niskopodwoziowych, a wywrotek 22. Wśród furgonów były 34 chłodnie, 11 izoterm i 19 furgonów uniwersalnych.

Przyczepy lekkie

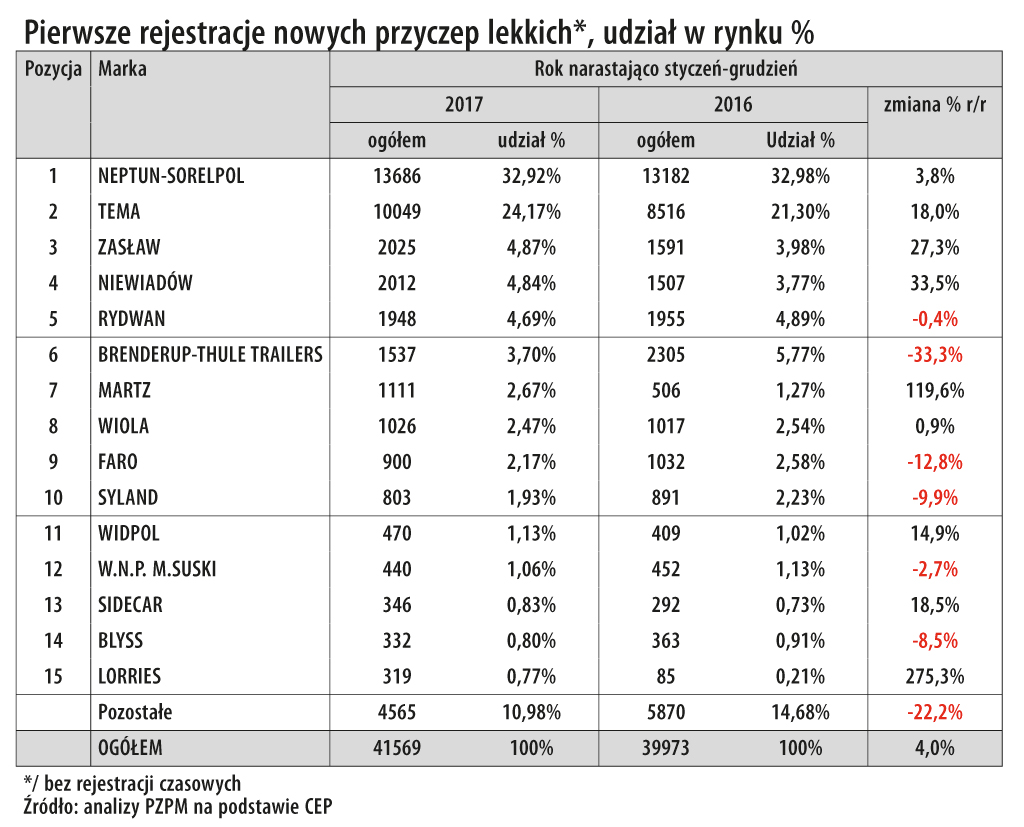

Przyczepy lekkie w 2017 r. ze zmiennym szczęściem zamykały poszczególne miesiące. Grudzień był dla nich szóstym w ub.r. ze spadkiem, i to najgłębszym. W tym miesiącu zarejestrowano 1596 przyczep lekkich, mniej o 24,9% niż rok wcześniej. W porównaniu z poprzednim miesiącem rejestracje przyhamowały o 39% (-1020 szt.). Od początku roku zarejestrowano 41.569 lekkich przyczep. W skumulowanych liczbach od początku roku nadwyżka nad rezultatem z 2016 r. w analogicznym okresie wyniosła 4,0% (+1596 szt.).

W rankingu marek w 2017 r. na pierwszej pozycji był Neptun-Sorelpol, który zarejestrował 13.686 szt., czyli więcej w skali roku o 4,6% i uzyskał udział w rynku wynoszący aż 33,3%, taki sam jak rok wcześniej (-0,1%). Na drugiej pozycji znalazła się TEMA z liczbą 10.049 przyczep lekkich. Jej rezultat sprzed roku zwiększył się o 18,0%, a udział zbliżył się do 1/4 rynku (24,2%). Na trzecim miejscu zakończyły rok przyczepy marki Zasław. Przybyło ich 2025 sztuk, co przełożyło się na wysoki wzrost 27,3% r./r. Na czwartym miejscu znalazł się Niewiadów (2012 szt., +33,5%) ze stratą zaledwie 13 sztuk do podium. Za nim ulokował się Rydwan (1948 szt., -0,4%). Znaczący spadek z trzeciej w 2016 na szóstą pozycję odnotował Branderup-Thule Trailer (1537 szt; -33,3%).

W 2017 roku było 599 lekkich przyczep z rejestracją czasową, wobec 597 w tym samym czasie rok wcześniej. Najwięcej tego typu rejestracji odnotowano dla marek Neptun-Sorelpol (86 szt.), Niewiadów (73), TEMA (72), Rydwan (57) i Brenderup-Thule Trailer (47).

Przyczepy rolnicze

W grudniu dynamicznie rosła dziesiąty miesiąc z rzędu liczebność ciężarowych przyczep rolniczych – o 77,9% do 395 szt., po wzroście o 68,1% w listopadzie i 127,9% w październiku. Rynek w tej grupie pokonał dołek, w jakim się znalazł w 2016 r. i do końca sierpnia 2017 przekroczył już rezultat z całego 2016. Przyczyniły się do tego nie tylko zwyczajowy lekki wzrost w końcówce roku, ale również nakręcająca sprzedaż niepewność co do akceptowania homologacji krajowych w tej grupie, które z początkiem br. roku zostały wyjaśnione pozytywnie.

Od stycznia do grudnia 2017 r. najwięcej zarejestrowano przyczep rolniczych marki Pronar (1959 szt., +61,0%). Stanowiły one 41,8% rynku. Na drugim miejscu bez zmiany znalazł się Metalfach (695, +57,6%), na który przypadło 14,8% rynku. Trzecią pozycję zajął Metaltech (417, +67,5%), a za nim ulokowały się Wielton (331, +90,2%) i Zasław (310, +67,6%). Drugą piątkę otworzył Ursus (144, +48,5%). W grupie przyczep rolniczych z rejestracją czasową na koniec poszczególnych miesięcy pozostawało 16 przyczep rolniczych.

(rum)

Fot. Schmitz Cargobull,

Krone, Wielton

Tabele: Polski Związek

Przemysłu Motoryzacyjnego